Ryzyko walutowe w portfelu. Jak dogłębnie analizować wpływ kursów walut na wyniki naszych inwestycji?

Mamy zysk w dolarach, ale po przeliczeniu na PLN wynik topnieje? Sprawdźmy, jak analizować ryzyko walutowe w portfelu i nie dać się oszukać wycenom.

Mamy zysk na akcjach lub ETF-ie, ale po przeliczeniu na PLN wynik nagle topnieje w oczach? W Portfeo doskonale znamy to uczucie. Rozbieżność między tym, co widzimy na zagranicznym rachunku maklerskim, a tym, co faktycznie zasila nasz majątek w złotówkach, bywa frustrująca. Przeanalizujmy wspólnie, czym dokładnie jest ryzyko walutowe, jak ukrywa się w naszych portfelach i w jaki sposób możemy nad nim zapanować, aby wyciągać właściwe wnioski inwestycyjne.

Kupujemy ETF na S&P 500, wybieramy solidne amerykańskie spółki dywidendowe albo decydujemy się na fundusz globalny. Rynek rośnie, wykresy świecą na zielono, więc z zadowoleniem zakładamy, że nasza strategia działa bez zarzutu. Problem pojawia się w momencie, w którym chcemy podsumować nasz całkowity majątek. Przeliczamy zysk na złotówki i nagle okazuje się, że nasz realny rezultat jest znacznie słabszy, niż wskazywały na to imponujące procenty w dolarach lub euro.

To jedna z najczęstszych i najbardziej dotkliwych pułapek inwestowania poza granicami naszego kraju. Skupiamy się wyłącznie na stopie zwrotu osiąganej przez samo aktywo, całkowicie pomijając to, co dzieje się na rynku walutowym (Forex). Tymczasem dla nas, jako inwestorów zarabiających i wydających w Polsce, ostatecznie liczy się przede wszystkim wynik wyrażony w naszej walucie bazowej, czyli w PLN.

Właśnie dlatego tak ważne jest, abyśmy dogłębnie zrozumieli mechanizmy ryzyka walutowego. Dzięki temu przestaniemy mylić rzeczywisty sukces naszej strategii inwestycyjnej z przypadkowym uśmiechem losu (lub jego brakiem) wynikającym ze zmian kursów walut.

Najważniejsze informacje w pigułce

- Ryzyko walutowe to stały element gry: Wpływa na wynik absolutnie każdej naszej inwestycji zagranicznej, niezależnie od wybranej klasy aktywów.

- Dwa silniki stopy zwrotu: Nasz końcowy zysk to suma tego, jak zachowało się aktywo oraz tego, jak zachowała się waluta.

- Złudzenie waluty notowania: To, że kupujemy fundusz w euro na giełdzie w Niemczech, wcale nie oznacza, że ponosimy ryzyko walutowe w euro.

- Obosieczny miecz: Kurs USD/PLN może brutalnie obciąć nasze zyski, ale w czasie globalnych kryzysów potrafi je mocno podbić, działając jak poduszka powietrzna.

- Koszty zabezpieczeń: Hedging walutowy istnieje, ale nie jest darmowy i w długim terminie może zauważalnie obniżyć rentowność naszego portfela.

Czym dokładnie jest ryzyko walutowe i jak przenika do naszego portfela?

Ryzyko walutowe to najprościej rzecz ujmując wpływ, jaki zmiany kursów walut obcych wywierają na wartość naszych inwestycji po ich przeliczeniu na walutę bazową. Kiedy naszą walutą rozliczeniową jest polski złoty, musimy mieć świadomość, że każda transakcja na rynkach zagranicznych ma podwójne dno.

Decydując się na zakup aktywa notowanego poza Polską (np. akcji Apple czy ETF-a na rynki wschodzące), tak naprawdę dokonujemy dwóch inwestycji jednocześnie. Po pierwsze, kupujemy konkretny biznes lub koszyk akcji. Po drugie, "kupujemy" walutę, w której ten biznes zarabia. Jesteśmy więc narażeni na dwa niezależne czynniki:

- Zmienność wyceny samego aktywa (rynki rosną lub spadają).

- Zmienność kursu walutowego (złotówka się umacnia lub osłabia).

To oznacza, że nasz ostateczny wynik jest wypadkową tych dwóch sił. Ryzyko walutowe nie dotyczy tylko egzotycznych rynków. Pojawia się natychmiast, gdy do naszego portfela trafiają zagraniczne akcje, zagraniczne obligacje denominowane w obcych walutach, jednostki funduszy globalnych, a nawet nieruchomości zlokalizowane poza Polską. Jeżeli chcemy budować odporny majątek i dywersyfikować go geograficznie, to ryzyko walutowe staje się naszym stałym towarzyszem. Pytanie nie brzmi "czy je ponosimy", ale "jak sprawnie nim zarządzamy".

Zysk w walucie obcej a zysk w portfelu. Dlaczego matematyka bywa bezlitosna?

Często cieszymy się z 10% wzrostu na rachunku dolarowym, zapominając, że za te dolary kupimy w Polsce dokładnie tyle samo towarów, co rok temu, jeśli w międzyczasie kurs USD/PLN spadł o 10%. Ostatecznie znaczenie ma to, ile realnej siły nabywczej zostaje nam po przeliczeniu na walutę, w której opłacamy rachunki, kupujemy mieszkania i planujemy emeryturę.

Zjawisko to potrafi działać w dwóch zupełnie odmiennych kierunkach, co najlepiej obrazuje poniższe zestawienie.

| Scenariusz rynkowy | Wynik aktywa (np. ETF) | Zmiana kursu (np. USD/PLN) | Realny wynik inwestora w PLN |

| Silny rynek, silny złoty | Wzrost o +15% | Spadek o -10% | Zysk ok. +3,5% |

| Słaby rynek, słaby złoty | Spadek o -10% | Wzrost o +15% | Zysk ok. +3,5% |

3 błędy, które najczęściej popełniamy przy ocenie ryzyka walutowego

Nasze problemy z analizą walutową rzadko wynikają z braku inteligencji. Najczęściej są efektem stosowania szkodliwych uproszczeń oraz polegania na narzędziach, które nie potrafią sprawnie połączyć dwóch różnych światów finansowych. Zazwyczaj powielamy trzy podstawowe błędy.

Pierwszym z nich jest ślepe zaufanie do wyniku u brokera. Otwieramy aplikację zagranicznego domu maklerskiego, widzimy "+20% w USD" i uznajemy to za sukces, ignorując fakt, że nasz majątek w złotówkach mógł w tym czasie urosnąć zaledwie o ułamek tej kwoty. Drugim błędem jest brak zdefiniowanej waluty bazowej przy obliczaniu całkowitego majątku.

Trzeci błąd jest najgroźniejszy, ponieważ dotyczy samej mechaniki rynków. Mylimy walutę, w której kupujemy instrument, z walutą, na którą faktycznie jesteśmy wystawieni.

Pułapka europejskich giełd: ETF notowany w euro to nie zawsze ryzyko w euro

Wyobraźmy sobie klasyczną sytuację: kupujemy na niemieckiej giełdzie XETRA popularny ETF na indeks S&P 500 (np. SXR8). Płacimy za niego w euro. Bardzo łatwo ulec złudzeniu, że w ten sposób wystawiamy nasz portfel na ryzyko kursu EUR/PLN.

Nic bardziej mylnego! Złota zasada inwestowania mówi, że musimy patrzeć w głąb funduszu (tzw. zasada look-through). Skoro ten ETF trzyma w swoim koszyku amerykańskie akcje (Apple, Microsoft, Nvidia), które zarabiają i są wyceniane w dolarach, to naszym prawdziwym ryzykiem walutowym jest relacja dolara do złotówki (USD/PLN). Euro jest tutaj jedynie "opakowaniem" transakcyjnym, walutą pośrednią, która z punktu widzenia długoterminowej stopy zwrotu jest dla nas całkowicie neutralna.

Jak poprawnie analizować ryzyko walutowe w naszym portfelu?

Nie musimy mieć doktoratu z ekonomii ani budować skomplikowanych modeli finansowych, aby zrozumieć, co dzieje się z naszymi pieniędzmi. Zamiast tego, wprowadźmy do naszego warsztatu inwestycyjnego cztery proste kroki, które pozwolą nam zdiagnozować sytuację.

1. Ustalmy nasz punkt odniesienia

Zdefiniujmy jedną walutę, w której podliczamy wszystkie nasze aktywa – od akcji i obligacji, po gotówkę na lokatach i nieruchomości. Dla zdecydowanej większości z nas będzie to po prostu polski złoty, ponieważ to w nim chcemy zachować siłę nabywczą naszego majątku.

2. Prześwietlmy naszą ekspozycję

Zróbmy szczery audyt naszych inwestycji. Policzmy, jaki procent naszego majątku zależy wprost od dolara, jaki od euro, a jaka część to aktywa czysto złotówkowe (jak np. detaliczne obligacje skarbowe EDO czy ROR). Taki widok "z lotu ptaka" szybko uświadomi nam, jak silnie jesteśmy uzależnieni od globalnych zawirowań walutowych.

3. Rozłóżmy stopę zwrotu na czynniki pierwsze

To najważniejszy etap rzetelnej oceny. Aby uniknąć wyciągania fałszywych wniosków, musimy zadać sobie dwa pytania: ile zarobiła sama strategia inwestycyjna (np. wybór odpowiedniego funduszu), a ile do tego wyniku dorzucił (lub z niego zabrał) kurs walutowy? Dopiero oddzielenie "talentu" od "szczęścia walutowego" pozwala na świadome zarządzanie portfelem.

4. Zbadajmy nasz komfort psychiczny

Duża ekspozycja na zagraniczne waluty nie jest błędem – wręcz przeciwnie, często bywa pożądana. Błędem jest sytuacja, w której ta ekspozycja jest przypadkowa, a my nie potrafimy udźwignąć zmienności, którą ze sobą niesie. Zastanówmy się, czy wahania rzędu 15-20% na samym kursie walutowym mieszczą się w naszym profilu ryzyka.

Kiedy ryzyko walutowe zaczyna mieć dla nas kluczowe znaczenie?

Wpływ kursów walut nie jest jednostajny. Może być dla nas zaledwie rynkowym szumem, ale w pewnych życiowych momentach staje się czynnikiem decydującym o sukcesie lub porażce finansowej. Zwróćmy na nie szczególną uwagę w kilku konkretnych scenariuszach.

Krytycznym momentem jest sytuacja, w której zbliża się czas konsumpcji naszego kapitału. Jeżeli za 2 lata planujemy wypłacić środki na wkład własny do mieszkania w Warszawie, to silne osłabienie dolara w momencie wypłaty może zrujnować nasze plany, nawet jeśli same akcje dały świetny zarobek.

Ponadto, zmienność walutowa uderza w nas mocniej, jeśli nasz portfel jest słabo zdywersyfikowany. Gdy 90% naszego majątku trzymamy w jednej obcej walucie, nasza wrażliwość na politykę zagranicznych banków centralnych staje się ekstremalnie wysoka. W długim horyzoncie czasowym (20-30 lat) zmiany kursów walut mają tendencję do wygładzania się, ale w krótkim potrafią przynieść sporo stresu.

Czy wahania kursów walut to zawsze wróg naszego majątku?

Wielu początkujących inwestorów postrzega ryzyko walutowe wyłącznie jako zagrożenie. To błąd! W rzeczywistości waluty obce działają w naszych portfelach jak doskonały stabilizator i pełnią funkcję "ubezpieczenia" na wypadek problemów na lokalnym podwórku.

Mechanizm ten świetnie widać podczas globalnych kryzysów, takich jak pandemia w 2020 roku czy wybuch wojny. W takich momentach globalny kapitał ucieka od walut rynków wschodzących (takich jak nasz złoty) w stronę tzw. bezpiecznych przystani (safe havens), którymi są przede wszystkim amerykański dolar czy frank szwajcarski.

Gdy światowe giełdy spadają, nasza zagraniczna część portfela traci na wartości w walucie oryginalnej. Jednak w tym samym czasie złoty drastycznie traci na wartości względem dolara. Efekt? Wycena naszego portfela wyrażona w PLN spada znacznie słabiej niż rynki bazowe, ratując nas przed głębokimi obsunięciami kapitału. Nie traktujmy więc walut obcych jako wroga – to nasze narzędzie do budowania tarczy ochronnej dla majątku.

Hedging walutowy (zabezpieczenie) – dlaczego darmowych obiadów nie ma

Skoro wahania walut potrafią psuć nasze szyki w krótkim terminie, naturalnym pytaniem jest: czy nie moglibyśmy ich po prostu wyeliminować? Na rynku dostępne są fundusze ETF z dopiskiem "Hedged" (np. EUR Hedged, PLN Hedged), które stosują mechanizmy zabezpieczające nas przed zmianami kursów.

Warto jednak pamiętać, że fundusz w wariancie zabezpieczonym nie jest rozwiązaniem idealnym, ponieważ zabezpieczenie to kosztuje. Instytucje finansowe wykorzystują do tego kontrakty terminowe (forwardy), a koszt takiego zabezpieczenia wynika wprost z różnicy stóp procentowych między dwoma krajami. Jeśli w Polsce stopy procentowe są wysokie (np. 5%), a w USA niższe (np. 3%), to sam koszt rocznego zabezpieczenia portfela przed spadkiem dolara wyniesie około 2%. To ukryty koszt, który rok do roku zabiera część naszych zysków.

Po hedging warto sięgać głównie wtedy, gdy nasz horyzont inwestycyjny jest krótki, albo gdy zbliżamy się do emerytury i stabilność portfela w PLN stawiamy wyżej niż jego maksymalną wydajność.

Jak analizować wyniki i nie oszaleć w Excelu? Poznajcie Portfeo

Aby rzetelnie monitorować wpływ walut na nasz portfel, musielibyśmy po każdej sesji pobierać archiwalne kursy NBP, ujednolicać wyceny, odtwarzać historię dywidend i walczyć z rozjeżdżającymi się formułami podczas splitów akcji. My w Portfeo wiemy, że budowanie takiego kombajnu analitycznego w Excelu zabiera dziesiątki godzin, które powinniśmy poświęcić na relaks lub naukę.

Właśnie po to stworzyliśmy Portfeo – nasze centralne miejsce do analityki całego majątku. Rozwiązaliśmy problem ryzyka walutowego systemowo, automatyzując najtrudniejszą matematykę finansową:

- Prawdziwe wskaźniki stóp zwrotu (TWR i MWR): Portfeo automatycznie wylicza rzeczywistą skuteczność naszej strategii. Koniec ze zgadywaniem, czy zysk to zasługa naszego geniuszu, dopłat w dobrym momencie, czy też po prostu słabego złotego.

- Jedna, spójna waluta bazowa: Aplikacja automatycznie, na bieżąco, przelicza wyceny naszych akcji, ETF-ów, kryptowalut i innych aktywów na wybraną walutę (np. PLN).

- Kompletny obraz majątku: W przeciwieństwie do platform brokerskich, w Portfeo możemy dodać nie tylko akcje z importu (np. z XTB czy Exante), ale i własne instrumenty – mieszkanie, obligacje ROR (z automatycznym naliczaniem odsetek) czy lokaty.

- Jasna ekspozycja: Wystarczy jedno spojrzenie na przejrzyste wykresy kołowe i słupkowe, abyśmy od razu wiedzieli, jaki procent naszego majątku zależy od konkretnego rynku i waluty.

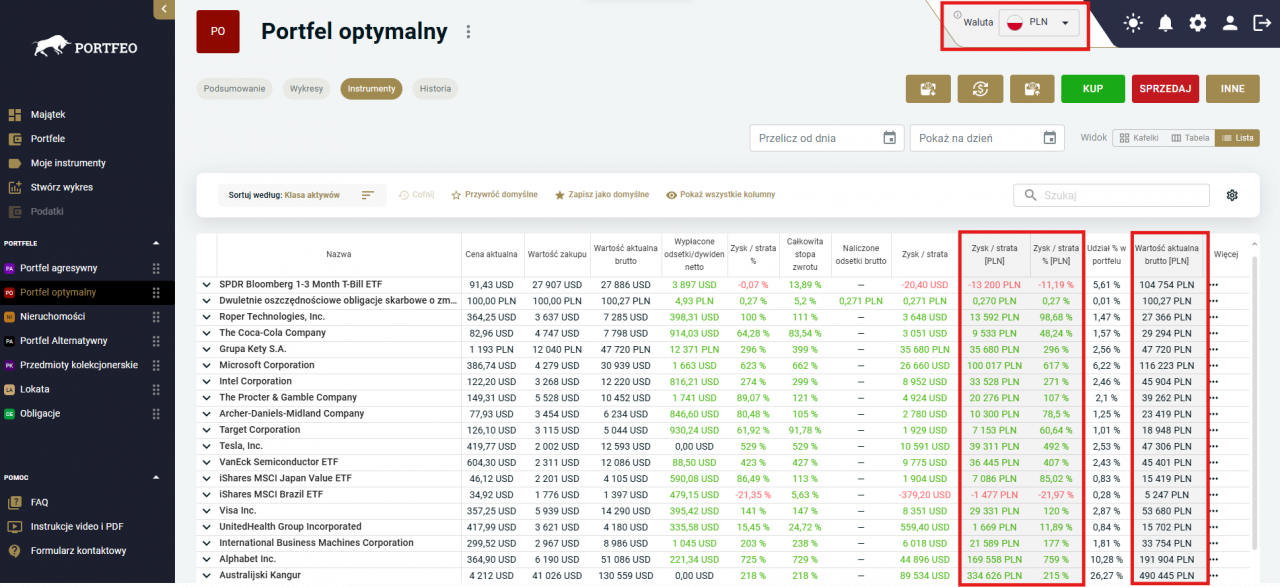

Jak widać na widoku poniżej, w Portfeo znajdziemy dedykowane kolumny przeliczające wyniki naszych aktywów do jednej waluty, którą możemy w dowolnym momencie ustawić w prawym górnym rogu ekranu.

Wszystko to z zachowaniem pełnego bezpieczeństwa. Portfeo działa w trybie read-only (tylko do odczytu), więc służy nam wyłącznie jako bezpieczne centrum analityczne, bez możliwości zlecania jakichkolwiek transakcji.

Podsumowanie: Na co zwracać uwagę budując majątek?

Inwestując na rynkach międzynarodowych, zgadzamy się na to, że gramy w grę o dwóch zmiennych: wycenie aktywa i wycenie waluty. Możemy trafić w dziesiątkę ze świetnym funduszem, ale stracić na niefortunnym przewalutowaniu, jak i zaliczyć giełdową pomyłkę, którą osłodzi nam słaba złotówka.

Dlatego w naszej codziennej analityce nie zatrzymujmy się na ekranie rachunku maklerskiego. Zbudujmy pełen obraz naszego majątku netto, oddzielmy wynik walutowy od wyniku inwestycyjnego i zarządzajmy ekspozycją w sposób przemyślany. Narzędzia takie jak Portfeo pozwolą nam to zrobić mądrze, automatycznie i bez niepotrzebnego stresu.

FAQ: Najczęstsze pytania inwestorów o ryzyko walutowe

Czy każda inwestycja zagraniczna wiąże się z ryzykiem walutowym?

Tak. O ile tylko nasza inwestycja wyceniana jest na podstawie aktywów z innego obszaru walutowego niż nasza waluta bazowa (PLN), kurs wymiany zawsze będzie modyfikował naszą końcową stopę zwrotu.

Czy ETF notowany w euro chroni mnie przed ryzykiem dolara?

Nie. Waluta notowania funduszu (np. EUR na niemieckiej giełdzie) to tylko środek transakcyjny. Liczy się to, w jakiej walucie zarabiają spółki znajdujące się wewnątrz funduszu. Jeśli kupujemy S&P 500 notowane w euro, nadal jesteśmy wystawieni na ryzyko zmian kursu dolara amerykańskiego do złotówki.

Czy warto dopłacać za ETF zabezpieczony walutowo (PLN Hedged)?

W długim horyzoncie (np. 15-20 lat) zazwyczaj nie warto, ponieważ koszty zabezpieczenia (wynikające z różnicy stóp procentowych) niepotrzebnie obniżą nasz zysk, a wahania walut z czasem naturalnie się zrównoważą. Zabezpieczenie ma sens przy krótszym terminie i konkretnych celach.

Jak najszybciej sprawdzić ekspozycję walutową mojego portfela?

Zamiast ręcznie spisywać tickery, szukać walut bazowych w dokumentach KID i przeliczać to w arkuszach kalkulacyjnych, możemy zaimportować historię naszych transakcji do Portfeo. Aplikacja błyskawicznie przeanalizuje nasz portfel i pokaże przejrzysty udział poszczególnych aktywów oraz walut.