Inwestycje alternatywne w portfelu. Jak poprawnie wyceniać złoto, zegarki i sztukę?

Z akcjami, kryptowalutami czy ETF-ami sprawa jest z reguły banalnie prosta: logujemy się do naszej aplikacji maklerskiej i natychmiast widzimy wycenę portfela co do grosza. Schody zaczynają się w momencie, gdy nasz majątek wychodzi poza rynki finansowe. Jak rzetelnie policzyć realną wartość złotych monet ukrytych w domowym sejfie, obrazu wiszącego na ścianie czy luksusowego zegarka?

Wielu z nas wpada w pułapkę psychologiczną i traktuje tak zwane „alternatywy” po macoszemu. Kupujemy fizyczny przedmiot i po prostu o nim zapominamy, traktując go jako miły dodatek do prawdziwych inwestycji. To ogromny błąd analityczny. Bez rzetelnej, regularnej wyceny tych aktywów nie mamy zielonego pojęcia, czy nasz cały majątek faktycznie rośnie, czy jedynie obrasta w przedmioty. Przedmioty, które w razie życiowego kryzysu będzie nam bardzo trudno szybko sprzedać z zyskiem.

Jeśli chcemy zarządzać naszym majątkiem z pełną kontrolą, świadomością i chłodną głową, musimy przestać wyceniać go „na oko” i ulegać tzw. efektowi posiadania (przecenianiu tego, co już mamy). Zobaczmy wspólnie, jak profesjonalnie podejść do aktywów fizycznych, aby nie oszukiwać samych siebie.

Najważniejsze informacje w pigułce

- Sprzedaż obrazu przez profesjonalny dom aukcyjny trwa miesiące, a sprzedaż monety bulionowej u dealera zaledwie minuty. Ten czas to zamrożony kapitał, co musi mieć wyraźne odzwierciedlenie w odpowiednio niższej wycenie poszczególnych aktywów.

- Wyceniając złoto z perspektywy polskiego inwestora, nie możemy zapominać o wpływie kurs dolara (USD/PLN) na wynik inwestycji.

- Cena ofertowa nie jest tym samym, co cena transakcyjna. To, że ktoś wystawił w sieci taki sam zegarek lub obraz za 50 tysięcy złotych, wcale nie znaczy, że my tyle za niego dostaniemy od ręki.

Złoto fizyczne: Liczy się spread, waga i kurs dolara

Złoto jest powszechnie uznawane za klasyczną „bezpieczną przystań” i fundament dywersyfikacji. Musimy jednak pamiętać, że dla polskiego inwestora jest to też gra na kursie USD/PLN. Wynika to z faktu, że uncja złota wyceniana jest globalnie w dolarach amerykańskich. Kiedy na świecie dzieje się źle, dolar drożeje, a złoto w PLN bije rekordy. O czym jeszcze musimy pamiętać przy rzetelnej wycenie?

Po pierwsze: spread, czyli prowizja ukryta w cenie transakcyjnej. Kupując złotą monetę bulionową, zawsze płacimy kilka procent marży dealera ponad cenę rynkową (tzw. cenę spot). Z kolei przy jej sprzedaży - dostaniemy kilka procent poniżej ceny giełdowej. Jeśli kupiliśmy uncję za 9000 zł, a cena spot to w tej chwili 8800 zł, to nasza inwestycja na samym starcie jest stratna. Warto pamiętać, że im mniejsza moneta lub sztabka (np. 1 gram czy 1/10 uncji), tym ten spread jest bardziej szkodliwy dla naszej stopy zwrotu.

Po drugie: premia za produkt i rozpoznawalność. Popularna moneta bulionowa o wadze jednej uncji (np. Krugerrand, Wiedeńscy Filharmonicy czy Kanadyjski Liść Klonowy) jest zawsze bezproblemowa do wyceny i natychmiastowej sprzedaży. Anonimowa sztabka z mało znanej mennicy często wymaga dodatkowej, płatnej weryfikacji spektrometrem. Wyceniając nasz portfel, bierzmy pod uwagę realną cenę skupu u dużych, sprawdzonych dealerów (np. Mennica Skarbowa, Tavex), a nie teoretyczny wykres wyciągnięty z portali finansowych.

Zegarki luksusowe: Pasja, która bywa niesamowicie kosztowna

Rynek zegarków marek takich jak Rolex, Patek Philippe, Audemars Piguet czy Omega potrafi mocno rozgrzać wyobraźnię i portfele inwestorów. Niestety, to właśnie w tym segmencie pułapek jest zdecydowanie najwięcej, a rynek bywa bezlitosny dla amatorów. Czasomierze to wspaniała pasja, ale absolutnie nie ma tu mowy o darmowych zyskach. Na co musimy uważać, wpisując je do bilansu majątku?

- Autoryzowany Dealer vs. Szary Rynek: Kupienie pożądanego modelu Rolexa w salonie w cenie katalogowej graniczy z cudem (wymaga budowania historii zakupowej latami). Ceny na szarym rynku (u handlarzy) potrafią być dwukrotnie wyższe, ale podczas bessy drastycznie spadają. Wyceniajmy nasz zegarek zawsze po aktualnej cenie rynkowej, a nie katalogowej.

- Koszty serwisu i eksploatacji: Pamiętajmy, że mechaniczny zegarek to skomplikowany system trybów i smarów. Średnio co 5-7 lat wymaga pełnego, profesjonalnego przeglądu. W autoryzowanym serwisie luksusowej marki kosztuje to od 3 do nawet 8 tysięcy złotych. Co więcej, nieumiejętne polerowanie koperty przez taniego zegarmistrza potrafi bezpowrotnie zniszczyć wartość kolekcjonerską.

- Stan zachowania (tzw. Full Set): Zegarek bez oryginalnego pudełka i karty gwarancyjnej z numerem seryjnym jest zazwyczaj wart o 15-25% mniej. Przy wycenie w naszym portfelu musimy być brutalnie szczerzy co do stanu naszego egzemplarza. Każda większa rysa czy brakujące ogniwo bransolety to konkretne pieniądze w dół.

Sztuka i antyki: Pułapka braku płynności, ubezpieczeń i prowizji

Obraz uznanego malarza na ścianie z pewnością cieszy nasze oko, a rzeźba w salonie dodaje prestiżu, ale jako twarda inwestycja te aktywa bywają najbardziej problematyczne w całym naszym portfelu. Dlaczego? Przede wszystkim dlatego, że ich bieżąca wycena jest czysto subiektywna. Wartość dzieła sztuki staje się w pełni zmaterializowana i realna dopiero w momencie uderzenia młotka aukcyjnego.

Jeśli decydujemy się wpisać dzieło sztuki w bilans naszego portfela, bezwzględnie pamiętajmy o gigantycznej prowizji domu aukcyjnego (to tak zwana opłata młotkowa / buyer's premium & seller's commission). Może ona wynosić w Polsce łącznie nawet do 20-25% wartości całej transakcji. Oznacza to, że jeśli nasz obraz jest rynkowo wyceniany na 100 tysięcy złotych, to na nasze konto po potrąceniu opłat powiązanych ze sprzedażą trafi realnie tylko 75-80 tysięcy złotych. I dokładnie taką, urealnioną kwotę powinniśmy ująć w naszym prywatnym zestawieniu majątku. Pamiętajmy też o stałych kosztach pobocznych: odpowiednim ubezpieczeniu i zapewnieniu właściwej wilgotności w pomieszczeniach.

Szlachetne trunki: Wino, rzadka whisky i pułapki „płynnego złota”

Rynek luksusowych alkoholi, takich jak rocznikowe wina z Bordeaux czy limitowane edycje szkockiej lub japońskiej whisky, przeżywa w ostatnich latach prawdziwy renesans inwestycyjny. Kupujemy butelkę, skrzynkę, a czasem nawet całą beczkę z nadzieją, że z wiekiem jej wartość odpowiednio dojrzeje. Jednak podobnie jak w przypadku sztuki czy zegarków, rzetelna wycena tego „płynnego majątku” kryje w sobie kilka bardzo kosztownych pułapek. Na co musimy bezwzględnie uważać?

- Rzadkie wino nie może po prostu leżeć w naszej szafce w kuchni. Wymaga idealnej, stałej temperatury, odpowiedniej wilgotności i całkowitego braku dostępu do światła. Inwestorzy najczęściej korzystają z profesjonalnych piwnic lub wyspecjalizowanych składów celnych (tzw. bonded warehouses). Koszt wynajmu takiego miejsca oraz niezbędnego ubezpieczenia to stałe obciążenie, które rok do roku odgryza część naszego zysku.

- Rynek wtórny alkoholi premium boryka się z ogromnym problemem falsyfikatów. Jeśli nasza butelka nie posiada idealnie udokumentowanej historii od momentu opuszczenia destylarni czy winnicy do dnia dzisiejszego (tzw. proweniencji), jej wartość przy próbie odsprzedaży drastycznie spada. Brak "papierów" lub uszkodzona etykieta często wręcz dyskwalifikują trunek w oczach poważnych kolekcjonerów.

- Owszem, istnieją globalne giełdy i indeksy, takie jak Liv-ex (dla win) czy Rare Whisky 101. Spoglądając na ich wykresy, często widzimy imponujące wzrosty. Problem w tym, że jako inwestorzy detaliczni praktycznie nigdy nie uzyskamy takiej ceny. Zazwyczaj musimy zbyć naszą kolekcję przez wyspecjalizowane domy aukcyjne lub brokerów, co znowu wiąże się z bolesnymi prowizjami pośredników (nawet rzędu 15-20%). Płynność tego rynku jest również bardzo niska - znalezienie kupca na drogą butelkę może zająć długie miesiące.

Wyceniając nasze alkohole inwestycyjne, bądźmy konserwatywni. Zawsze wpisujmy wartość netto, którą otrzymalibyśmy po odliczeniu kosztów wysyłki, certyfikacji i prowizji aukcyjnych.

Dlaczego trzymanie tego wszystkiego w głowie (lub w Excelu) niszczy nasz portfel?

Rozrzucenie danych to nasz największy wróg. Trzymanie informacji o złocie w pamięci, portfela akcji w dedykowanej aplikacji maklerskiej, krypto na fizycznym portfelu sprzętowym (Ledger), a gotówki i kredytów w starym pliku Excel to gotowy przepis na finansowy chaos. W takim rozproszonym modelu całkowicie tracimy z oczu naszą alokację (tzw. Asset Allocation), czyli fundamentalną, rzetelną strukturę całego naszego majątku.

Co dokładnie tracimy, nie mając pełnego, scentralizowanego widoku?

- Brak kontroli nad ryzykiem płynności: Może nam się wydawać, że nasz portfel jest bezpieczny i konserwatywny. Gdy jednak policzymy wszystko razem, może się okazać, że aż 60% naszego majątku stanowią dzieła sztuki, antyki, trudne do zbycia zegarki i nieruchomości. W razie nagłego kryzysu na rynkach lub nagłej potrzeby medycznej, nie wyjmiemy z nich z dnia na dzień ani złotówki.

- Fałszywe poczucie bogactwa i zysku: Bez regularnego, uczciwego odejmowania spreadów dealerskich, prowizji domów aukcyjnych i wysokich kosztów utrzymania (serwis, ubezpieczenia, sejf), nasza stopa zwrotu i całkowity majątek netto są po prostu sztucznie i niebezpiecznie zawyżone.

- Brak możliwości skutecznego rebalancingu: Jeśli kurs złota nagle wystrzelił w górę o 30% na fali wojennej paniki, być może to idealny moment, by sprzedać jedną lub dwie monety i dokupić mocno przecenione na giełdzie akcje solidnych spółek? Nigdy nie podejmiemy takiej decyzji w sposób świadomy, szybki i systematyczny, jeśli nie widzimy wagi i wartości obu tych aktywów obok siebie, na jednym, zaktualizowanym wykresie.

Jak Portfeo rozwiązuje problem „niewidzialnego majątku”?

W Portfeo doskonale znamy ból żmudnego wklepywania danych i przeliczania wartości w Excelu. Stworzyliśmy naszą aplikację nie tylko dla typowych graczy giełdowych, ale dla każdego świadomego inwestora. Portfeo to kompleksowe „centrum kontroli”, które pozwala nam wygodnie scalić dwa pozornie różne światy: ustandaryzowany, łatwy do wyceny świat rynków finansowych oraz ciężki, wymagający świat fizyczny.

Zamiast walczyć z psującymi się formułami i tracić godziny na aktualizację kursów, w Portfeo możemy bez problemu zarządzać wszystkim w jednym miejscu, wykorzystując moduł Instrumenty Własne.

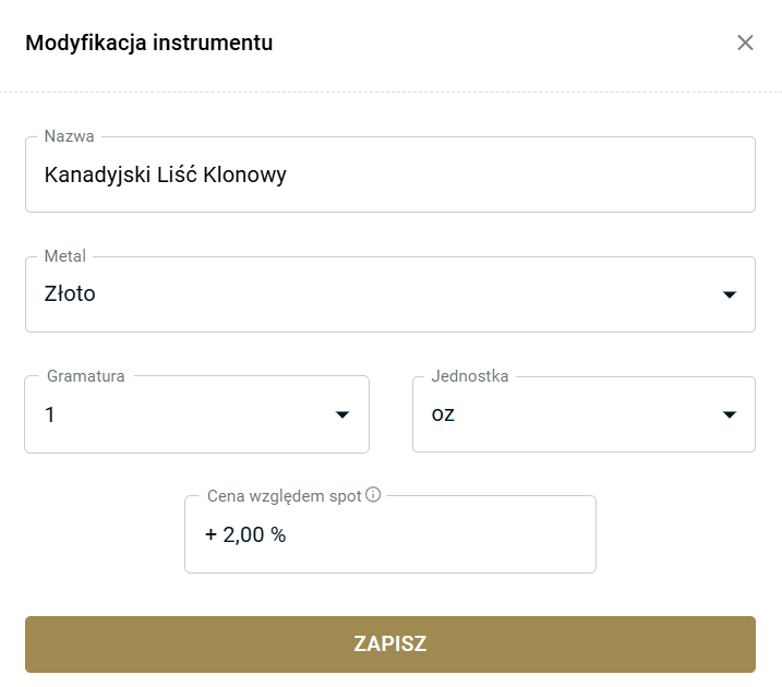

Precyzyjne zarządzanie metalami szlachetnymi

Nie musimy już codziennie sprawdzać notowań uncji w dolarach i przeliczać ich na złotówki. Wystarczy, że wprowadzimy nasze złoto jako własny instrument w module „Skarbiec”. System ułatwi nam jego śledzenie - my podajemy tylko posiadaną ilość, cenę wejścia. Marżę dilera możemy również odgórnie ustalić podczas konfiguracji.

Po skonfigorowaniu danego typu monety, lub sztaby, możemy przejść do dowolnego portfela i zakupić wybrane metale za dowolną kwotę. Portfeo uwzględni premię spot, którą wpisaliśmy podczas konfiguracji.

Case Study: Kontrola nad przedmiotami kolekcjonerskimi na przykładzie zegarka Rolex

W Portfeo możemy tworzyć dowolne instrumenty i przypisywać im strumień przychodów i kosztów. Dzięki temu poznamy prawdziwy zarobek na naszych inwestycjach alternatywnych. Przeanalizujmy następujący scenariusz:

Instrument: Rolex Submariner Date

Czas trwania inwestycji: 5 lat (od lipca 2021 do lipca 2026 roku)

- Sytuacja wyjściowa (lipiec 2021): Wpłacamy na nasze konto gotówkowe 72 000 PLN, aby sfinansować inwestycję. Kupujemy zegarek na szarym rynku.

- Cena zakupu: 66 000 PLN.

- Weryfikacja autentyczności: 500 PLN.

- Nasz faktyczny wkład na start: 66 500 PLN.

- Zmiana wyceny rynkowej w czasie: Śledzimy ceny na Chrono24 i co roku aktualizujemy wartość rynkową naszego zegarka (Ceny możemy uzupełnić w dowolnym momencie w module "Instrumenty własne"):

| Data | Wartość rynkowa |

| 13 lipiec 2021 | 65 000 PLN |

| 13 lip 2022 | 68 000 PLN |

| 13 lip 2023 | 78 000 PLN |

| 13 lip 2024 | 58 000 PLN |

| 13 lip 2025 | 66 000 PLN |

| 13 lip 2026 | 72 000 PLN |

- Bezpieczeństwo: Dedykowane ubezpieczenie pobierane co roku: 1 200 PLN rocznie × 5 lat = 6 000 PLN.

- Serwis i koszty wyjścia: Zegarek przed sprzedażą przechodzi autoryzowany serwis za 2000 PLN, a następnie pokrywamy wysoką prowizję portalu aukcyjnego, co generuje jednorazowy koszt w wysokości 13 200 PLN.

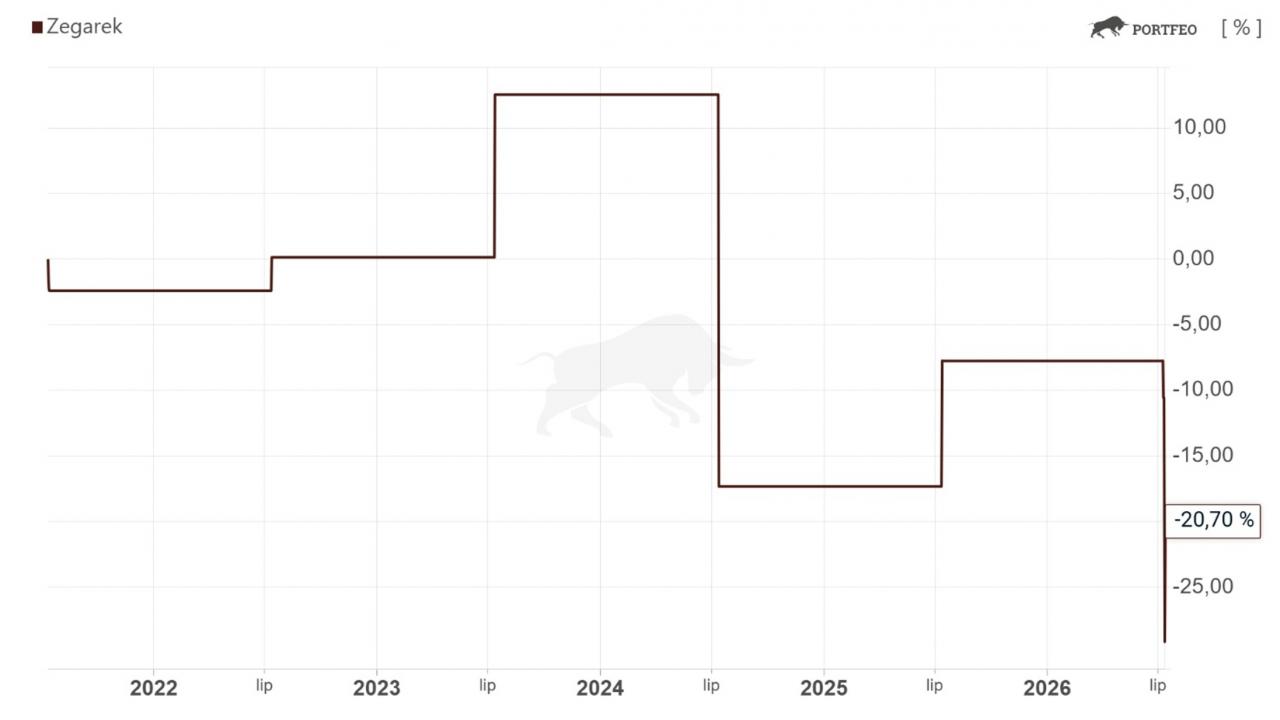

Wycena „na oko”:

„Kupiliśmy za 66 000 zł. Przez moment zegarek był wart nawet 75 000 zł, a ostatecznie sprzedaliśmy go za 72 000 zł. Mamy 6 000 zł czystego zysku!”

Dzięki Portfeo widzimy jednak, że rzewyistość rysuje się zupełnie inaczej:

- Nasze całkowite koszty utrzymania i transakcji: 66 000 zł (zakup) + 500 zł (weryfikacja) + 6 000 zł (5 lat sejfu) + 5 000 zł (serwis) + 13 200 (prowizja) = 77 500 PLN.

- Wynik netto naszej inwestycji: -15 700 PLN, czyli strata rzędu 20,7%.

Możemy zobaczyć to na wykresie naszego portfela:

Rosnące ceny rynkowe okazały się być mylące. Zamiast zysku wygenerowaliśmy stratę, a do tego nasz kapitał był zamrożony na 5 lat.

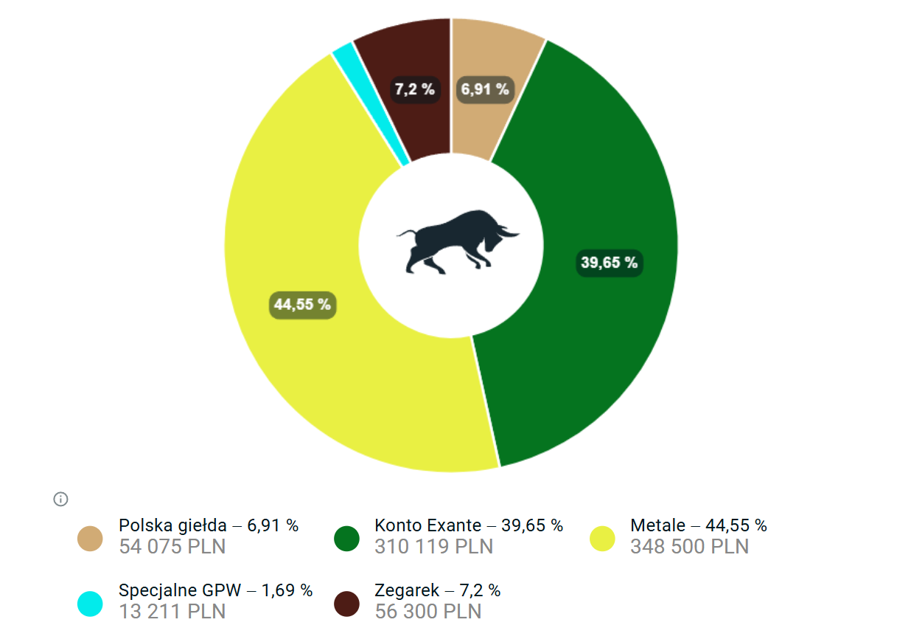

Pełen, wielowymiarowy obraz majątku Portfeo

W Portfeo na jednym, czytelnym wykresie widzimy od razu, jak nasz zegarek czy złote monety wpływają na ryzyko całego majątku. Widzimy je ramię w ramię z naszymi pozostałymi inwestycjami, zarówno tymi na rynkach finansowych, jak i poza nimi.

Wszystko to oczywiście działa w całkowicie bezpiecznym trybie read-only (tylko do odczytu). Aplikacja służy nam wyłącznie do analityki, automatycznego liczenia wskaźnika TWR czy i wyciągania wniosków - nie ma żadnego dostępu do naszych środków ani możliwości zlecania transakcji.

Podsumowanie: Bądźmy własnymi, surowymi audytorami

Inwestowanie w namacalne przedmioty fizyczne ma ogromny sens i potrafi być świetną formą dywersyfikacji kapitału na trudne czasy. Zadziała to jednak tylko wtedy, gdy podchodzimy do niego równie rygorystycznie i bez emocji, co do chłodnej analityki giełdowej. Nie oszukujmy samych siebie zaniżając koszty i zawyżając potencjalne zyski.

Spisujmy skrupulatnie nasze koszty wejścia (każda prowizja dealera, opłata aukcyjna i koszt ubezpieczonej wysyłki kurierskiej musi być bezwzględnie ujęty w cenie zakupu). Aktualizujmy wyceny wyłącznie w oparciu o prawdziwe, zrealizowane ceny transakcyjne, a nie nasze życzeniowe myślenie. Zawsze mierzmy też płynność - miejmy z tyłu głowy plan awaryjny i wiedzę, ile dokładnie tygodni lub miesięcy potrzebujemy na wyjście z danej inwestycji z gotówką w ręku.

FAQ: Najczęstsze pytania z praktyki rynkowej

Czy wyceniać złoto w portfelu po cenie zakupu, czy po bieżącym kursie dnia?

Zdecydowanie i zawsze po kursie dnia. A precyzyjniej: po aktualnej cenie skupu u autoryzowanego dealera kruszców w Polsce. Historyczna cena zakupu interesuje nas wyłącznie przy obliczaniu rentowności inwestycji (stopy zwrotu) na dany moment. Do strategicznego planowania przyszłości finansowej liczy się tylko to, ile warta jest nasza moneta „tu i teraz”, jeśli musielibyśmy ją natychmiast upłynnić.

Jak w domowych warunkach sprawdzić realną cenę Rolexa bez płacenia rzeczoznawcy?

Najlepszym, darmowym narzędziem dla nas jest globalny portal Chrono24. Pamiętajmy jednak o kluczowej zasadzie: zawsze używajmy filtrów na zegarki już „sprzedane”, a nie przeglądajmy trwających ofert, które mogą wisieć miesiącami. Od ceny rynkowej zawsze musimy odciąć margines około 10-15% na prowizje serwisów aukcyjnych oraz negocjacje z ostatecznym kupującym.

Czy monety kolekcjonerskie (np. te emitowane przez NBP) to dobra alternatywa dla złota inwestycyjnego?

Z punktu widzenia twardej dywersyfikacji portfela, to znacznie bardziej wymagające hobby i pasja, niż stabilna inwestycja o wysokiej płynności. Wartość takich monet (szczególnie srebrnych lub mieszanych) opiera się głównie na ulotnym sentymencie i modzie wśród kolekcjonerów. Ponadto, rynek wtórny (np. aukcje internetowe) bywa niesamowicie kapryśny. Jeśli szukamy czystej inwestycji, prostoty wyceny i ochrony kapitału przed inflacją, najlepiej trzymajmy się standardowych, jedno uncjowych monet bulionowych.

Jaki procent całego portfela powinny stanowić inwestycje alternatywne i przedmioty fizyczne?

Choć zależy to od naszej indywidualnej skłonności do ryzyka, większość analityków, doradców i ekspertów finansowych sugeruje trzymanie się w bezpiecznym przedziale od 5% do maksymalnie 15% całego majątku netto. Jeśli w luksusowych zegarkach, starych autach lub obrazach trzymamy ponad połowę naszych oszczędności życia, to przestaje to być bezpieczna dywersyfikacja. To staje się bardzo ryzykowne i kosztowne w utrzymaniu hobby, które w czasie głębokiego krachu gospodarczego może nas uziemić z brakiem żywej gotówki. W przypadku złota jest nieco inaczej, ponieważ jest łatwiejsze w zbyciu i chroni nas przed utratą siły nabywczej tradycyjnych walut, więc docelowa alokacja może się wahać w zależności od preferencji od 15 do nawet powyżej 50% kapitału. Warto śledzić te kluczowe proporcje na bieżąco, korzystając z wykresów udziału aktywów w Portfeo.